24/09/2025

El año 2025 está siendo especialmente favorable para el sector frutícola. El seguimiento de los indicadores de coyuntura que realizamos en Plataforma Tierra así lo refleja. La gran mayoría de productos que integran esta familia ha registrado precios de campaña superiores a la media de los últimos años. Las excepciones son escasas, aunque el aguacate destaca como la principal.

Los informes de mercado que venimos publicando también lo confirman, incluyendo sorpresas positivas como el buen comportamiento del limón en la campaña actual, tras una muy negativa en el ejercicio previo.

No obstante, más allá de la coyuntura inmediata, conviene poner el foco en una tendencia de largo plazo: la evolución del valor de la producción. Entre 2015 y 2024, el valor de la producción frutícola aumentó un 20,6% (promedio del trienio 2022-2024 frente al trienio 2015-2017). Se trata de un crecimiento notable, cercano al 3% anual, especialmente meritorio si se considera que en 2015 el sector ya contaba con un volumen considerable.

Ahora bien, este crecimiento ha sido más moderado que el registrado en otros sectores vegetales o en la ganadería. En el mismo periodo, la producción vegetal en su conjunto creció un 27,7%, mientras que el total de la rama agraria (incluida la ganadería) lo hizo en un 35,6%, según datos de las Cuentas Económicas de la Agricultura publicadas por el MAPA.

Si descendemos al detalle de los grandes grupos dentro del sector, los resultados son reveladores. Los cítricos no solo no crecieron al ritmo general, sino que retrocedieron un 0,8%, con la excepción de las mandarinas, que avanzaron un 22,3%. En cambio, el grupo de frutas de hueso y pepita (“frutos frescos” en las CEA) creció un 18,5%, en línea con el promedio del sector. El mayor dinamismo correspondió a los frutos subtropicales, que registraron un crecimiento del 33,2%.

La siguiente cuestión es discernir si este incremento se debe al precio o al volumen. La fuente estadística lo permite al comparar los crecimientos nominales (en valor corriente) con el valor a precios constantes (sin variación de precios, solo volumen). De este modo, el sector habría crecido un 2,2% en volumen y un 18% en precios. Se trata de un patrón esperable: ligera expansión de volumen, difícil de lograr en este sector, pero con un claro aumento del valor añadido, sumado a la inflación. En contraste, en el conjunto de los sectores vegetales se observa un crecimiento del 34,7% en precios, acompañado de un descenso del 5,2% en volumen.

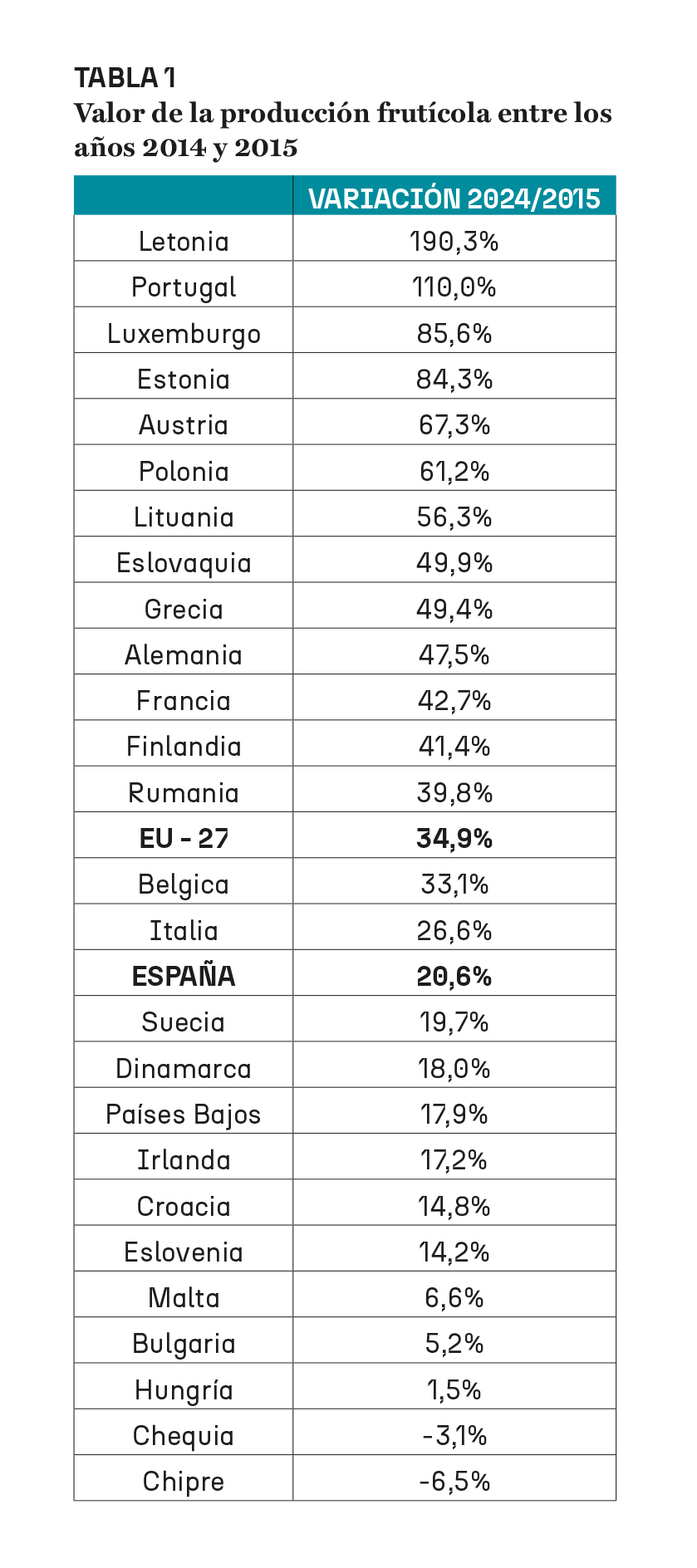

Finalmente, realizamos la misma comparación para el conjunto de la UE-27 y sus Estados miembros. Al analizar el valor de la producción frutícola entre los trienios 2015-2017 y 2022-2024, se observa un crecimiento del 34,9%, muy superior al registrado en España.

El ranking detallado en la Tabla 1 confirma que, en la mayoría de los países europeos, el sector crece con fuerza. Entre los grandes productores destacan Portugal —que ha más que duplicado su valor—, Austria, Polonia, Grecia y Francia. Bélgica e Italia también superan el crecimiento español, aunque se sitúan por debajo de la media comunitaria, mientras que Países Bajos avanza a un ritmo inferior al de España.