.gif)

.jpg)

18/05/2026

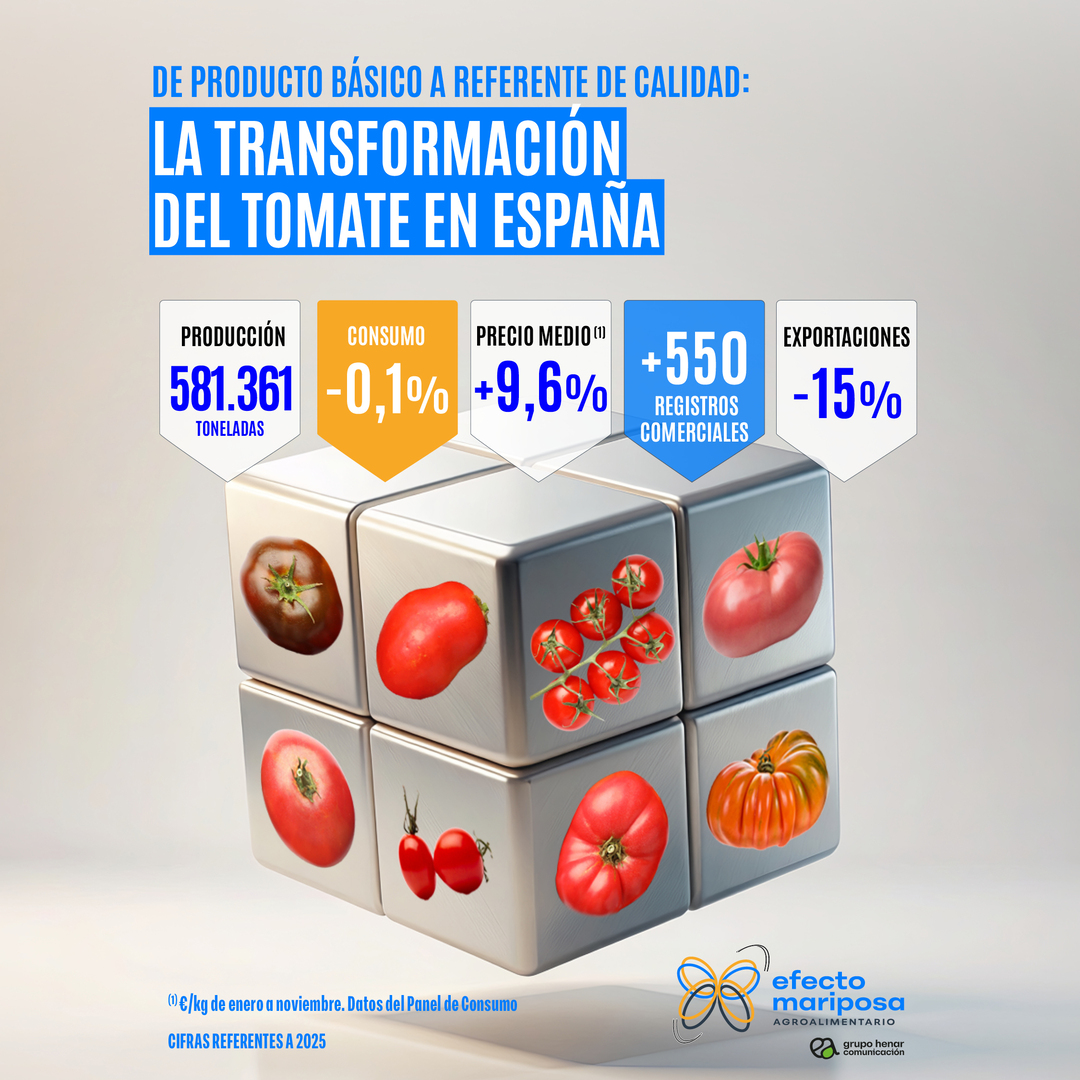

Fue más o menos a partir de la década de los 2000 cuando se inició el cambio y los lineales se llenaron de tomates cherry, raf, kumato, rosa, rama, pera.... y así podríamos seguir hasta los más de 550 registros de variedades comerciales de tomate que acredita la Oficina Española de Variedades Vegetales.

Algunos datos

El tomate es uno de los cultivos hortícolas de mayor peso específico en todo el mundo y, según la FAO, España ocupa la novena posición en el ranking mundial de productores, con una producción de 1.650.951 toneladas en 2024, según el Informe de Producciones y Superficies del MAPA.

En nuestro país conviven dos modelos de cultivo: secano y regadío y, dentro de este último -que es el mayoritario- conviven otros dos: al aire libre y protegido, siendo, con diferencia, el más importante el protegido, es decir, el de invernadero. También podemos diferenciar entre campañas de invierno y de verano.

Dentro de la Unión Europea, según datos de Eurostat, España ocupa la segunda posición, con un 27% del total producido en 2024 –16,8 millones de toneladas-, por detrás de Italia (36%) y a una considerable distancia de Portugal (10%). Esta producción, señala el organismo comunitario, creció un 5% respecto a 2025.

Y en España, el grueso de la producción se sitúa en Andalucía -con Almería y Granada a la cabeza- y la Región de Murcia.

Si hablamos de consumo, según el Panel de Consumo Alimentario del MAPA, entre enero y noviembre de 2025 se situó en 522 millones de kg., cifra prácticamente similar al mismo periodo de 2024, con un precio medio de 2,36 €/kg, esto es, un 9,6% más que el año anterior.

¿Por qué se ha revalorizado el tomate?

Como indicábamos, de unos años a esta parte, la oferta de variedades se ha multiplicado de forma exponencial. Parte de esta ‘revolución’ puede atribuirse a la demanda de calidad, como corrobora Andrés Góngora, agricultor y secretario provincial de COAG Almería, que también hace referencia a la estabilidad de la superficie de cultivo: “Mantenemos superficie gracias al desarrollo de variedades de mayor valor añadido que se desarrollaron a partir de los años 2000 para diferenciarnos. Se ha hecho un buen trabajo demostrando al consumidor que existen tomates que saben a tomate, alejándonos del concepto de los años 90 de tomates sin sabor destinados solo a la exportación”.

Esta diversificación lleva aparejada años de investigación, estudios y patentes que, lógicamente, tienen un coste.

Unos costes a los que se suman los derivados de los cambios en el marco regulatorio introducidos por la UE en materia de sanidad vegetal, que han traído consigo la eliminación de cerca del 30% de las sustancias activas, como explica Clara Aguilera, ex eurodiputada y consultora agroalimentaria. Por si no fuese suficiente, añade, “El Pacto Verde Europeo y la nueva PAC (2023) imponen una condicionalidad medioambiental muy alta que no se exige de la misma forma a los productos importados”.

Y he aquí una de las claves que más inquieta a los productores: la competencia de las importaciones, especialmente de Marruecos.

El conflicto con Marruecos

Como hemos expuesto, España es uno de los principales productores de tomate de la UE y buena parte del volumen producido tiene como destino el mercado exterior, concretamente 581.361 toneladas en 2025 -según FEPEX-, frente a las 685.161 toneladas de 2024. Entretanto, entre enero y septiembre de 2025 importamos 230.186 toneladas, mayoritariamente de países extracomunitarios, una cifra claramente superior a la del mismo periodo de 2024, que ascendió a 152.579.

Podemos intuir que buena parte de esta producción tiene como origen Marruecos, que es nuestro competidor más directo y cuyos costes de producción son muy inferiores. Según confirma FEPEX, "las exportaciones de tomate de Marruecos a la UE desde 2012, cuando entró en vigor el protocolo agrícola del Acuerdo de Asociación, han aumentado hasta 2025 un 52%. En los últimos diez años, las compras comunitarias han crecido un 34%".

Ahora bien, hay que matizar que la competencia de la producción marroquí se focaliza en el tomate cherry, explican Andrés Góngora y Clara Aguilera, y que esta competencia, matiza el responsable de COAG “es con las grandes explotaciones y corporaciones, no con el pequeño productor local marroquí”.

¿Y cuál es la diferencia de costes? Los costes de producción, sin contar la mano de obra, aclara Andrés Góngora, “son muy similares a los nuestros”. Sin embargo, en España el salario mínimo ronda los 9,74 €/hora, mientras que en Marruecos es de 0,98 €/hora, según FEPEX.

“Esto nos hace mucho daño en variedades con mucha mano de obra, como el tomate cherry”, añade Góngora, “donde nos están desplazando”. “También nos afecta en el tomate de "batalla" o canario y el tomate pera, que tienen mucha influencia en el mercado internacional. En cambio, son menos competitivos en el tomate rama, porque la rama se seca y afea en el transporte, y en los tomates de ensalada tradicionales (raf, Barbastro), que tienen una poscosecha muy rápida y deben estar vinculados al mercado cercano”.

Profundizando en el porqué de la diferencia de costes, Clara Aguilera pone el foco en los costes sociales y en los precios de entrada. “Marruecos no tiene un salario mínimo establecido ni una seguridad social pública mayoritaria, lo que genera una diferencia de costes sociales abismal respecto a Europa. En paralelo, existe un problema regulatorio porque la Unión Europea permite que el tomate cherry marroquí entre con el mismo precio de referencia y contingente que el tomate redondo, a pesar de que su valor de mercado es muy superior”.

Además de ello, “Marruecos sigue utilizando sustancias prohibidas en la UE, como el bromuro de metilo, vetado desde 2005 por su impacto en la capa de ozono”, exponen desde FEPEX.

¿Y por qué hemos llegado a esta situación? Porque el Acuerdo Comercial con Marruecos, continúa Clara Aguilera, “es, ante todo, un acuerdo político estratégico. Históricamente, la Comisión Europea ha utilizado la agricultura como moneda de cambio: se facilita la entrada de alimentos de países en desarrollo a cambio de que estos compren tecnología e industria europea (interés que beneficia a países como Alemania u Holanda)”.

Este contexto regulatorio y de competencia exterior condiciona la evolución de las campañas y explica, en parte, la elevada volatilidad del mercado. Con este telón de fondo, el sector afronta ahora un nuevo cambio de ciclo marcado por el paso de la campaña de invierno a la de verano.

Previsiones de campaña

La campaña de invierno, sobre todo la de invernadero en Almería y la costa de Granada, detalla Andrés Góngora, tuvo un inicio malo en cuanto a precios por la presión de Marruecos hasta febrero, “luego, las incidencias climatológicas generaron un bajón en la producción muy fuerte, llegando a descender la producción prevista hasta un 50% en determinadas semanas”.

“La presión de las importaciones de Marruecos también disminuyó, parece ser que por incidencias de plagas como el virus del rugoso. Esto generó una situación donde la demanda estaba por encima de la oferta y los precios subieron. La segunda parte de la campaña de invierno ha sido bastante buena en precios hasta mediados de abril”.

“De cara a la campaña de tomate de verano, el inicio está siendo progresivo y con un cierto retraso generalizado debido a las lluvias persistentes y al tren de borrascas que ha alterado las fechas de siembra y la preparación de los suelos”. Un inicio de campaña que coincidirá con la entrada de la producción centroeuropea (fundamentalmente de Holanda, Francia, Alemania y Bélgica), “lo que provocará una caída significativa de las exportaciones españolas y una bajada de precios que preocupa al sector”, concluye Góngora.

Como conclusión, podemos decir que la revalorización del tomate -impulsada por la innovación varietal, la apuesta por la calidad y la respuesta a una demanda más exigente— convive hoy con un- escenario de costes crecientes, exigencias regulatorias asimétricas y una competencia exterior que pone a prueba la viabilidad de muchos productores. En este contexto, el futuro no pasa solo por producir más, sino por producir mejor, diferenciarse y competir en condiciones equitativas. El desafío, compartido por agricultores e instituciones, será preservar el valor añadido construido en las últimas dos décadas sin que quede diluido por un marco comercial y normativo que, tal y como denuncian los propios actores del sector, sigue dejando demasiadas incógnitas abiertas.